|

如何利用Delta規劃選擇權操作策略

在衍生性金融商品蓬勃發展的今日,選擇權無疑是最閃亮的一顆星星。相較於現貨與期貨商品,選擇權的損益曲線具有折拗的特性,也就是作選擇權的買方其下方風險有限,而選擇權的賣方則享有賺取時間價值的優勢。因此,只要透過有效的交易策略,不論是多頭或是空頭,甚致是盤整都可能獲利。

選擇權市場中不僅可以避險、套利又有倍數獲利的槓桿效果,加上其多樣化的操作策略,如此多功能的金融商品自然會吸引許多聰明的投資人加入。綜觀目前台指選擇權市場,其日均量由起初的7百多口一路遞增上漲(見下圖),至今年七月已達11萬口。以今年成交量漲幅來推算,年底前日均量達到20萬口以上應是輕而易舉。在成交量擴大後,買賣價的差距隨之縮小,使得選擇權的價格不易脫離均衡(理論價),加上流動性大增,不會有無法脫手的窘況,更有利交易人的操作。在此微利時代,投入選擇權市場絕對是投資人另一條致富的管道。

|

台指選擇權日均量成長圖

|

2002年

|

一月

|

二月

|

三月

|

四月

|

五月

|

六月

|

七月

|

八月

|

九月

|

十月

|

十一月

|

十二月

|

|

796

|

491

|

1118

|

1667

|

3426

|

4108

|

5294

|

5426

|

6101

|

9367

|

13766

|

17007

|

|

2003年

|

一月

|

二月

|

三月

|

四月

|

五月

|

六月

|

七月

|

八月

|

九月

|

十月

|

十一月

|

十二月

|

|

25138

|

31590

|

37183

|

59510

|

68200

|

91397

|

116142

|

|

|

|

|

|

|

不過在作任何一項投資計畫之前,首先當然要先評估這項投資計畫的風險,能有效掌握風險才能在最小的風險下賺取最大的利得。在選擇權市場也不例外,而選擇權的風險可以區分為Delta、Gamma、Theta、Vega與Rho等五種估計量,每一個估計量分別代表各種外在變數的變化所造成對選擇權價格的影響,由於他們是以希臘字母來表示,所以一般都稱選擇權的風險為「希臘字母風險」。而其中最重要的一個「希臘字母」即是Delta。

一、What

is Delta?

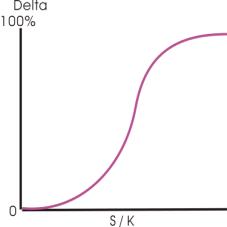

何謂Delta呢?以台指選擇權為例,Delta可以簡單的解釋為當加權股價指數變動1點,選擇權權利金會增加或減少多少點。以數學公式可表達為:

舉例來說,若加權指數上漲100點,造成call的權利金上漲50點,則Delta為50%。反過來說,當你買進一口5500點序列價平的call,而且發現其Delta為50%,則代表當指數上漲100點,你的call應該會上漲50點。另外你也可以發現,加權指數與call為正向關係,而加權指數與put呈負向關係,所以call的Delta恆為正,put的Delta恆為負,而且相同序列的call與put其Delta的絕對值相加必為1,如5600點序列的call其Delta為30%,則5600點序列的put其Delta必為-70%。另外,期貨指數可以說百分之百受加權指數影響,所以作多期指則Delta為1;若作空期指則Delta為-1。

二、Delta具有相加性:

Delta具有可相加的特性,如果一投資組合中包含數種期貨與選擇權合約,那此一投資組合的Delta可以寫成:

其中,△i是第i種商品的Delta,ni為第i種商口的合約口數,所以投資組合的Delta為各個商品的Delta,再乘以各商品口數之總和。以下表為例:

|

項次

|

商品

|

Delta

|

買/賣

|

口數

|

Delta合計

|

|

1

|

5600點put

|

-70%

|

買

|

2

|

-140%

|

|

2

|

5400點call

|

80%

|

賣

|

1

|

-80%

|

|

3

|

5200點call

|

90%

|

買

|

3

|

270%

|

|

4

|

5300點put

|

-10%

|

賣

|

2

|

20%

|

|

5

|

5400點put

|

-30%

|

賣

|

1

|

30%

|

|

6

|

5500點call

|

50%

|

買

|

1

|

50%

|

|

7

|

小型台指

|

100%

|

買

|

2

|

200%

|

|

8

|

小型台指

|

100%

|

賣

|

1

|

-100%

|

|

合計

|

250%

|

原本一口5600點的put其Delta為-70%,起先你認為行情會下跌,所以買進二口,則目前你所持有部位的Delta應該為-140%(2*-70%)所以當指數下跌100點,你有140點的獲利,不過當指數反轉上漲100點,則你會損失140點。之後你繼續看空,賣出一口call,5400點的call原本的Delta是80%,但你是作賣方,所以你所擁有的部位其Delta會減少80%,變成-270%。當大盤真如你所預測般走跌,則大盤每跌一點,你的資產會提升2.7點。以此類推,之後你又作了許多口交易,其中包括買call、賣call、買put、賣put與買賣期貨契約,最後投資組合的Delta是250%,也就是大盤漲100點,會有250點的獲利,大盤跌100點,則會損失250點,所以最終你的部位是偏多的,就如同買了2.5口的小型台指一樣。由以上的例子,你就可以了解Delta的妙用了。選擇權的交易策略變化多端,常常會產生有如表中的複雜部位,當你作的口數很多時,其實只要把投資組合的Delta計算出來,就可以清楚明瞭自己最終是作多還是作空,大盤的走勢對投資組合到底是有利還是不利。

三、選擇權合約到期進入價內的機率如何計算:

|

Call

|

履約價

|

Put

|

|

權利金

|

Delta

|

Gamma

|

Theta

|

Vega

|

Rho

|

權利金

|

Delta

|

Gamma

|

Theta

|

Vega

|

Rho

|

|

580

|

96%

|

0.03%

|

-1.11

|

1.36

|

3.18

|

5100

|

9.4

|

-4%

|

0.03%

|

-0.69

|

1.36

|

-0.16

|

|

484

|

92%

|

0.04%

|

-1.52

|

2.18

|

3.1

|

5200

|

16

|

-8%

|

0.04%

|

-1.1

|

2.18

|

-0.29

|

|

382

|

86%

|

0.06%

|

-2.01

|

3.16

|

2.96

|

5300

|

26

|

-14%

|

0.06%

|

-1.58

|

3.16

|

-0.49

|

|

303

|

79%

|

0.08%

|

-2.52

|

4.17

|

2.74

|

5400

|

47

|

-21%

|

0.08%

|

-2.07

|

4.17

|

-0.77

|

|

231

|

70%

|

0.10%

|

-2.94

|

5.05

|

2.44

|

5500

|

72

|

-30%

|

0.10%

|

-2.49

|

5.05

|

-1.13

|

|

168

|

60%

|

0.11%

|

-3.19

|

5.63

|

2.1

|

5600

|

112

|

-40%

|

0.11%

|

-2.73

|

5.63

|

-1.53

|

|

121

|

50%

|

0.11%

|

-3.23

|

5.79

|

1.73

|

5700

|

166

|

-50%

|

0.11%

|

-2.76

|

5.79

|

-1.96

|

|

82

|

38%

|

0.10%

|

-3.05

|

5.53

|

1.36

|

5800

|

221

|

-62%

|

0.10%

|

-2.58

|

5.53

|

-2.38

|

|

51

|

28%

|

0.09%

|

-2.69

|

4.92

|

1.02

|

5900

|

290

|

-72%

|

0.09%

|

-2.21

|

4.92

|

-2.77

|

常有許多期貨商以選擇權買方其風險有限、獲利無窮為訴求,吸引投資人加入,但是一定會有投資朋友覺得疑惑,賣方不就是風險無限、獲利有限嗎?那為什麼還會有人願意當賣方呢?重點就在於買方成功獲利的機率。就好比買樂透彩一樣,只要花50元就可能中頭彩得到上億的金額,但是中獎的機率總是比不中低。作為選擇權的買方也是一樣的道理,支付低額的權利金,一旦選擇權合約進入價內,卻有數倍獲利的機會。問題是這個機會是大是小如何判斷?答案就在Delta身上。Delta的另一項重要的功能即是用來衡量選擇權到期時進入價內的機率。以上表為例,當時指數約在5700點附近,若我們不考慮Delta的正負號,也就是將Delta取絕對值,則5600點序列的call其到期進入價內的機率為60%,反之5600點序點的put其到期進入價內的機率為40%,由此也可以發現相同序列的call與put其Delta的絕對值相加必為1。另外由表中也可以發現,愈價內的選擇權,其Delta愈接近1,表示到期履約的機率較大,如5100點序列的call(Delta=96%)、5900點序列的put(Delta=-72%);反之,愈價外的選擇權,其到期進入價內的機率愈低,所以其Delta愈接近0,如5900點序列的call(Delta=28%)、5100點序列的put(Delta=-4%),而價平的選擇權其Delta則在50%左右,代表其在到期日當天進入價內或處於價外的機會各半的意思。由以上的例子可以看出買價內選擇權獲勝的機會較高,其權利金當然較高,所以報酬率偏低;而買價外選擇權獲勝的機會較低,其權利金當然較低,不過果如其然進入價內,其報酬率卻有數倍甚致數十倍的爆發力。

四、影響Delta的因素:

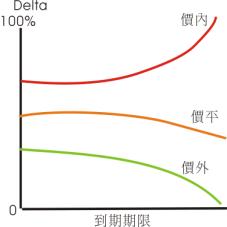

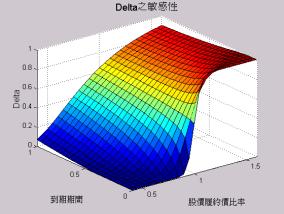

之前一直強調Delta會對選擇權價格產生重大的影響,但是影響Delta的因素又為何呢?除了上一節所提到的價內、價外或價平的選擇權會有不同的Delta之外,契約的到期期限也會改變Delta的大小,如圖可以觀察選擇權隨著到期日逼近,Delta變化的情形。價內選擇權會隨著到期日逼近,Delta逐漸趨近於1;價外選擇權會隨著到期日逼近,Delta逐漸趨近於0;而價平選擇權的Delta基本上變化不大,維持在穩定的狀態。理由很簡單,當到期日將近,短短的幾天、甚致一、二天內,除非有重大意外事件發生,否則指數大起大落的可能相當低,所以原本處於價內的選擇權要跳到價外的機率非常低,而價外的選擇權要跳進價內的機會也極小,反而是價平選擇權其進入價內或價外的機率仍然是各半。

五、如何運用Delta在市場中運籌帷幄:

例1:

假設目前加權股價指數為5600點,昨日納斯達克大漲30點,道瓊工業指數也續創新高,市場牛氣沖天。投資人認為台股也會隨著美股這一波的走勢而大漲,因此買進1口價外5800點序列的call,支出權利金82點,其Delta為38%,也就是台指上漲100點,則投資人則有38點獲利,但是台股獲利了解賣壓沉重,行情不漲反跌,此時一般的作法就是執行停損,平倉認賠了事。但是投資人若認為只是短線走跌,一旦空單消化完畢,行情仍會走揚的話,可以接著賣出一口小型台指,投資組合的Delta會改變為-62%(38%-100%),此時投資組合尤如買進一口put一般,持有部位暫時由偏多轉為偏空,如此可以享受盤勢下跌的獲利又不用認賠出場,當行情有止跌回穩的跡象,再拆解掉小台空單部位,將部位調整回偏多。

例2:

當投資人發現最近一些電子龍頭公司陸續發佈亮麗的財報,但是大盤就是利多不漲,而且還發生價量背離的況狀,預期指數將出現大幅度下挫的走勢,即可以買進一口價外的put(如5400點序列),支出權利金47點,其Delta為-21%,即指數100點,則投資人則有21點的獲利,但是政府基金卻有積極加碼護盤的動作,使得盤勢不跌反漲,保守的投資人此時可以先行平倉出場觀望,但是若投資人認為市場主力還是會不斷倒貨,多方支撐不了多久的話,可以買進一口小型台指,投資組合的Delta會改變為79%(-21%+100%),此時投資組合尤如買進一口call一般,持有部位暫時由偏空轉為偏多,如此可以享受盤勢上漲的獲利又不用立即停損出場,待盤勢再有走跌跡象,再拆解掉小台多單部位,回復偏空部位。

六、避險比率與Delta

Neutral

聰明的投資人一定會發現,既然可以透過買賣不同的商品來調整投資組合的Delta,如果將投資組合的Delta調整為0的話,那投資組合就不會受大盤所影響,那不就達到完全避險的效果了嗎?事實上只答對了一半。

Delta的另一項功能,就是投資人可藉由Delta來計算規避風險所須調整的口數,也就是避險比率。若你擁有一張台積電,目前你想長期持有,但又擔心股價會下跌,此時投資人可以賣出2口價平買權(Delta=0.5),或買進2口價平賣權(Delta=-0.5),將Delta調整為0,如此台積電的漲跌將不會影響投資人的損益,因為當台積電跌一塊,雖然在現貨市場會蒙受

1萬元的損失,但是在選擇權市場上則會有1萬元的獲利,結果損益兩平達到避險的目的,而以選擇權執行避險的口數即是2(1/0.5),一般即稱為避險比率。以期貨市場為例,假設目前你有2口小台空單,而5600點序列call的Delta為40%,則避險比率為100%/40%=5/2,表示可以買進五口5600點call來避險,若5900點序列call的Delta為20%,則避險比率為100%/20%=5/1=-10/2,表示可以買進十口5900點call來避險;同樣的若持有2口小台多單,而5200點序列put的Delta為-25%,則避險比率為100%/25%=4/1=8/2,表示可以買進八口5200點的put來避險,通常我們稱這種將整體部位的Delta調整為0的方法為Delta

Neutral(Delta中立)。但是Delta是會隨著選擇權進入價內或價外而改變,所以要不斷的調整避險部位,才能達到完全避險的目的,不過成本太高,通常不會有人採用連續調整避險策略,而改採固定一段時間調整一遍的間斷型避險策略。

另外Delta Neutral除了可以用來作為避險策略之外,也可以作為一套交易策略。投資人一定會有疑問,Delta

Neutral的部位既然不受指數漲跌影響,似乎不會有損失,但同樣的道理,不也沒有獲利機會嗎?別忘了!選擇權不只受標的資產影響,另外一個會改變選擇權價格的重大因素則是波動率(Volatility)。當投資人認為目前的波動率屬偏低水位,即可買進一口價平的call與一口價平的put,雖然此一組合其Delta為0,短時間指數的漲跌並不會對投資組合損益造成影響,但是當波動率不斷上升,也就是行情有大漲或大跌的情況發生的話(以股市的術語來說就是噴出行情),則一樣會有一筆不小的獲利;反觀若投資人認為目前的波動率屬偏高水位,未來盤勢會大起大落的機率微乎其微,則可賣出一口價平的call與一口價平的put,雖然此一組合其Delta為0,但是當波動率不斷下滑,指數一直在一狹幅範圍游走,則仍有獲利空間。

常有許多的投資朋友覺得選擇權的操作策略相當複雜,而排斥交易選擇權。事實上只要了解Delta的運用方法,就可以在選擇權市場駕輕就熟,成為一名以小博大的專家。

|